随着国际贸易的日益频繁,免税进口成为众多企业降低运营成本、提升竞争力的重要途径。对于专业的国内贸易代理而言,熟练掌握免税进口的办理流程,不仅是其核心服务能力的体现,更是为客户创造价值的关键。本文将从国内贸易代理的专业视角,系统梳理免税进口的办理流程与核心要点。

一、 前期准备与资格确认

- 政策与资质审核:贸易代理首先需协助客户确认拟进口货物是否符合国家规定的免税政策范围(如符合国家鼓励的产业目录、科研教学用品、慈善捐赠物资等)。核实客户(进口单位)是否具备享受免税政策的资格,例如是否是科研院所、学校、慈善机构等特定主体,或投资项目是否列入国家鼓励类清单。

- 单证预审与准备:根据免税类型,指导客户提前准备基础单证,通常包括:进出口经营权文件(营业执照、对外贸易经营者备案登记表等)、进口合同/协议、形式发票、货物详细清单(包括品名、规格、数量、单价、总价等)。

二、 核心申办流程

- 免税额度申请(如需):对于有额度限制的免税项目(如重大技术装备、科教用品等),代理需协助客户向主管部委(如发改委、工信部、科技部等)或地方相关部门提交申请材料,获取《免税确认通知书》或类似批准文件。这是后续海关手续的前提。

- 海关减免税备案与审批:

- 备案:凭相关批准文件及其他材料,通过中国国际贸易“单一窗口”或现场向项目所在地或进口口岸直属海关提交《进出口货物减免税申请表》及相关证明文件,申请建立减免税项目备案。

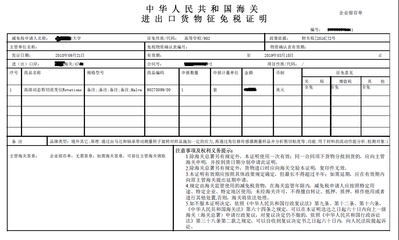

- 审批:海关对申请进行审核,重点核实货物的用途、申请单位的资质、免税政策依据的符合性。审核通过后,海关核发《中华人民共和国海关进出口货物征免税证明》(简称《征免税证明》),该证明是货物免税进口的核心凭证,注明了免税税种(关税、增值税等)和有效期。

三、 货物通关与后续管理

- 报关进口:在《征免税证明》有效期内,贸易代理凭该证明及其他必备报关单据(如提单、装箱单、发票、合同等)向海关申报进口。报关单上需准确填写征免性质(对应具体的免税政策代码)并关联《征免税证明》编号。海关查验无误后,凭《征免税证明》准予免税放行。

- 后续监管与处置:免税进口货物通常附有海关监管条件。贸易代理需提醒客户,货物在监管年限内(通常为5-8年,视政策而定)应按规定用途使用,未经海关批准并补缴税款,不得擅自出售、转让或移作他用。如需进行上述处置或监管期内货物报废,必须向海关申请办理相关手续。

四、 贸易代理的核心价值与注意事项

专业的国内贸易代理在此流程中扮演着“导航员”和“执行官”的双重角色:

- 专业咨询:精准解读繁杂的免税政策,为客户规划最优进口方案。

- 流程管控:高效统筹各部委、海关的申请审批环节,确保各节点无缝衔接,避免因流程不熟导致的时间延误或资格失效。

- 风险规避:严格审核单证,确保申报信息真实、准确、完整,规避因申报不实引发的行政处罚或补税风险。

- 后续跟踪:协助客户建立监管货物台账,提醒监管义务,处理后续处置事宜。

重要提示:免税政策具体条款、申请材料和监管要求可能随国家政策调整而变化,且不同免税类型(如外资项目进口设备、科教用品、慈善物资等)流程存在差异。因此,国内贸易代理必须保持对最新法规的动态跟踪,并与主管海关保持密切沟通,以确保代理服务的合规性与高效性。通过专业化、精细化的服务,贸易代理能够显著提升企业免税进口业务的成功率与合规安全水平。